Klimawirkung messbar machen: Warum der CCF strategisch entscheidend ist

Die Treibhausgasbilanz (Corporate Carbon Footprint, CCF) ist heute eine der zentralen ESG-Kennzahlen und weit mehr als eine regulatorische Pflicht. Sie macht Klimawirkung messbar, schafft Transparenz über Emissionsquellen und bildet die Grundlage für glaubwürdige Klimaziele sowie wirksame Dekarbonisierungsmaßnahmen. Ein strukturierter Prozess – von der Festlegung von Ziel und Systemgrenzen über die Datenerhebung und Auswahl geeigneter Emissionsfaktoren bis zur Berechnung und Analyse – sorgt für belastbare Ergebnisse. Dabei stehen Unternehmen unterschiedliche methodische Ansätze zur Verfügung, die je nach Datenlage und Relevanz kombiniert werden können. Entscheidend ist ein pragmatischer Fokus auf wesentliche Emissionsquellen statt methodischer Perfektion. Digitale Lösungen unterstützen dabei, Komplexität zu reduzieren, Prozesse effizient zu gestalten und eine prüffähige, nachvollziehbare Berichterstattung sicherzustellen.

.png)

Einleitung

Die Treibhausgasbilanz – häufig als Corporate Carbon Footprint (CCF) bezeichnet – ist heute eine der zentralsten ESG-Kennzahlen. Kaum eine andere Kennzahl steht so stark im Fokus von Regulatorik, Investor:innen, Kund:innen und Öffentlichkeit.

Auch wenn Datenerhebung, Abgrenzung und Berechnung komplex und mitunter ressourcenintensiv sind, führt für Unternehmen kein Weg mehr daran vorbei.

Warum hat gerade diese Kennzahl eine solche Dynamik entwickelt?

Die Antwort liegt in ihrer strategischen Bedeutung: Die THG-Bilanz macht Klimawirkung messbar. Sie verbindet regulatorische Anforderungen mit finanziellen Risiken, operativer Steuerung und langfristiger Wettbewerbsfähigkeit. Wer Emissionen transparent erfassen kann, schafft die Grundlage für glaubwürdige Klimaziele – und für konkrete Dekarbonisierungsmaßnahmen.

Die THG-Bilanz ist damit weit mehr als eine Reporting-Pflicht. Sie ist ein Steuerungsinstrument in einer Wirtschaft, die sich strukturell in Richtung Klimaneutralität bewegt.

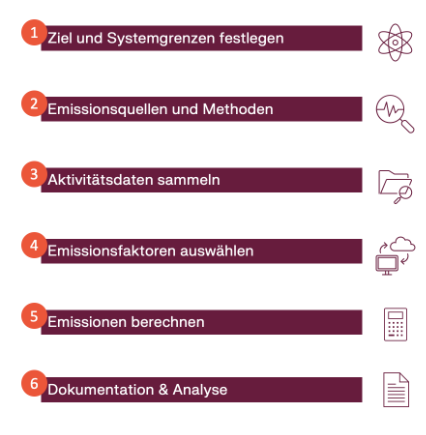

In sechs Schritten zum belastbaren CCF

Ein sauber aufgesetzter Prozess für die CCF-Bilanzierung spart Zeit, vermeidet unnötige Kosten – und schafft die Basis für wirksame Reduktionsmaßnahmen.

Abbildung 1: Schritte zur THG-Bilanz. Quelle/Copyright: susform GmbH

1. Ziel, Standard und Systemgrenzen festlegen

Zu Beginn wird definiert, welchem Zweck der Corporate Carbon Footprint dient – etwa der internen Steuerung, regulatorischen Anforderungen oder der externen Kommunikation. Darauf aufbauend werden organisatorische und operative Systemgrenzen festgelegt, also welche Gesellschaften, Standorte und Aktivitäten einbezogen werden. Hier wird zwischen dem Ansatz der operativen Kontrolle und jenem der finanziellen Kontrolle unterschieden. Diese Entscheidungen bestimmen Umfang, Datentiefe und Aussagekraft der gesamten Bilanz.

An dieser Stelle ist es auch nötig festzulege, welcher Standard der CCF-Berechnung zu Grunde liegen soll. International am weitesten verbreitet ist das Greenhouse Gas Protocol, das als methodische Grundlage vieler regulatorischer Anforderungen dient. Darüber hinaus hat die ISO eine parallele Norm mit der ISO 14064 eingeführt.

2. Emissionsquellen und Methoden bestimmen

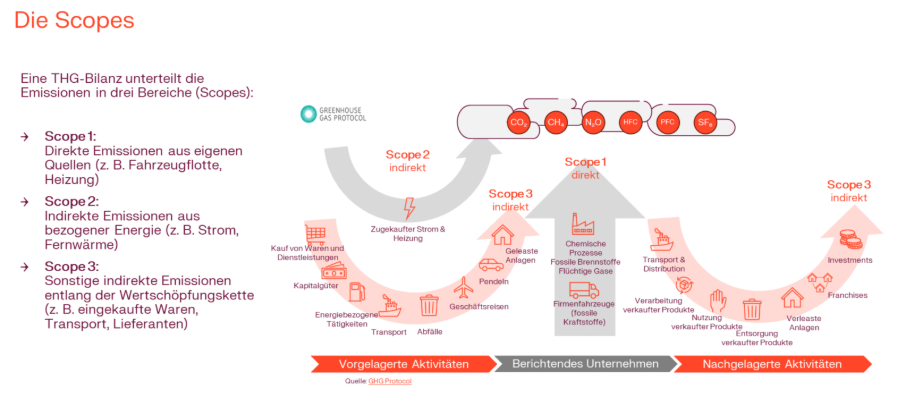

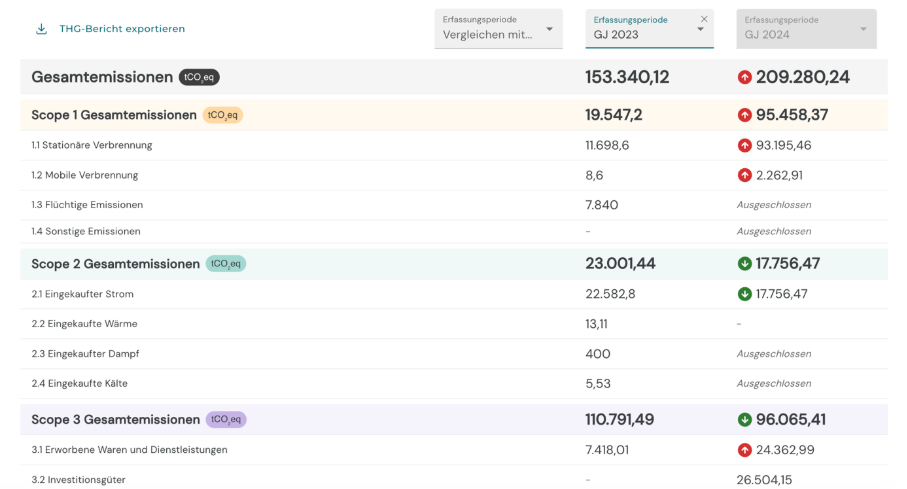

Im nächsten Schritt werden alle relevanten Emissionsquellen entlang der Wertschöpfungskette identifiziert. Das Greenhouse Gas Protocol unterteilt Treibhausgasemissionen in drei sogenannte Scopes. Scope 1 umfasst alle direkten Emissionen aus Quellen, die im Besitz oder unter der Kontrolle des Unternehmens stehen, etwa aus eigenen fossilen Anlagen, Fahrzeugen oder Prozessen. Scope 2 beinhaltet indirekte Emissionen aus eingekaufter Energie wie Strom, Wärme oder Dampf, die zwar außerhalb entstehen, aber durch den Energiebezug verursacht werden. Scope 3 erfasst schließlich alle weiteren indirekten Emissionen entlang der vor- und nachgelagerten Wertschöpfungskette – von eingekauften Rohstoffen über Transport und Geschäftsreisen bis zur Nutzung und Entsorgung der verkauften Produkte. In vielen Branchen macht Scope 3 den größten Anteil am gesamten Corporate Carbon Footprint aus mit häufig bis zu 80-90%.

Abbildung 2: THG-Scopes nach GHG-Protocol, Quelle/Copyright: susform GmbH

3. Aktivitätsdaten sammeln

Anschließend werden die notwendigen Aktivitätsdaten erhoben, etwa Energieverbräuche, Materialmengen oder Transportkilometer. Wo möglich, sollten Primärdaten verwendet werden, da sie die höchste Genauigkeit bieten. Fehlende Daten müssen nachvollziehbar geschätzt und transparent dokumentiert werden.

4. Emissionsfaktoren auswählen

Die gesammelten Aktivitätsdaten werden mithilfe geeigneter Emissionsfaktoren in CO₂-Äquivalente umgerechnet. Entscheidend ist die Auswahl aktueller, geografisch passender und methodisch konsistenter Faktoren. Die Qualität dieser Auswahl beeinflusst die Aussagekraft der Bilanz maßgeblich.

5. Emissionen berechnen

Die eigentliche Berechnung erfolgt durch Multiplikation der Aktivitätsdaten mit den jeweiligen Emissionsfaktoren. Die Ergebnisse werden aggregiert und nach Scopes strukturiert dargestellt. So entsteht ein vollständiges Bild des unternehmensweiten CO₂-Fußabdrucks.

6. Dokumentation und Analyse

Abschließend werden Annahmen, Methoden, Datenquellen und Ergebnisse transparent dokumentiert. Besonders wichtig ist die Analyse der Emissions-Hotspots, um prioritäre Handlungsfelder zu identifizieren. Die THG-Bilanz bildet damit die Grundlage für konkrete Dekarbonisierungsmaßnahmen und einen kontinuierlichen Verbesserungsprozess.

Fokus schlägt Perfektion

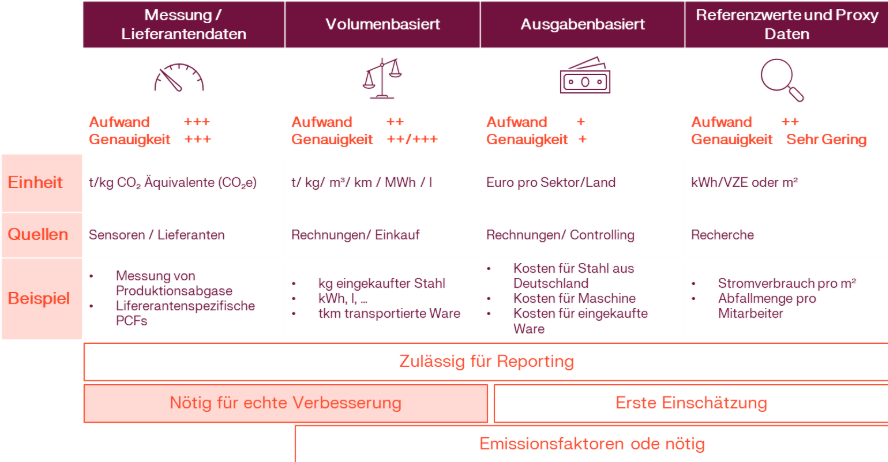

Für die Berechnung eines Corporate Carbon Footprint stehen – je nach Datenlage – unterschiedliche methodische Ansätze zur Verfügung. Sie unterscheiden sich vor allem hinsichtlich Genauigkeit, Aufwand und Steuerungswirkung.

Abbildung 3: Methoden zur THG-Bilamzierung, Quelle/Copyright: susform GmbH

Messung / Lieferantendaten

Diese Methode basiert auf direkt gemessenen Emissionen oder spezifischen Daten von Lieferant:innen. Sie bietet die höchste Genauigkeit und eignet sich besonders gut, um Fortschritte bei der Dekarbonisierung belastbar nachzuverfolgen. Der Aufwand ist allerdings vergleichsweise hoch.

Volumen- bzw. mengenbasierte Berechnung

Hier werden präzise Aktivitätsdaten (z. B. Liter Kraftstoff, kWh Strom, Tonnen Material) mit passenden Emissionsfaktoren multipliziert. Bei guter Datenqualität können sehr belastbare Ergebnisse erzielt werden. Dieser Ansatz ist in der Praxis weit verbreitet und stellt oft einen guten Kompromiss zwischen Aufwand und Genauigkeit dar.

Ausgabenbasierte Methode

Wenn keine Mengen- oder Verbrauchsdaten vorliegen, können Emissionen auf Basis von Ausgaben geschätzt werden. Dabei werden monetäre Werte mit branchenspezifischen Durchschnittsfaktoren verknüpft. Der Aufwand ist gering, die Genauigkeit jedoch eingeschränkt. Die Methode eignet sich vor allem für eine erste Annäherung oder weniger relevante Emissionsquellen.

Referenzwerte und Proxy-Daten

Sind selbst Ausgabendaten nicht verfügbar, werden mit Hilfe von Benchmarks oder Ersatzannahmen Näherungswerte berechnet. Diese Methode liefert nur grobe Schätzungen, hilft jedoch dabei, die Größenordnung von Emissionsquellen zu verstehen und Prioritäten für eine vertiefte Datenerhebung zu setzen.

In der Praxis werden diese Methoden häufig kombiniert. Ziel ist es, für wesentliche Emissionsquellen möglichst robuste Ansätze zu wählen und für weniger relevante Kategorien pragmatische Lösungen einzusetzen.

Unser Tipp!!

Fokussieren Sie auf die wesentlichen Emissionsquellen – und wählen Sie dort robuste Methoden. Für weniger relevante Kategorien sind pragmatische Ansätze legitim.

Digitalisierung und effiziente Prozesse

Um die Komplexität zu reduzieren, wertvolle Ressourcen zu sparen und die Fehleranfälligkeit möglichst gering zu halten, empfiehlt es sich die die Treibhausgasbilanzierung mit Hilfe eines Software- Tools zu unterstützen.

NetCero bietet ein umfassendes Modul, das Unternehmen durch sämtliche Schritte der THG-Bilanzierung begleitet – von der Festlegung der Systemgrenzen bis zur Auswertung und Analyse. Unsere Lösung unterstützt eine zielgerichtete konzernweite Zusammenarbeit mit klaren Workflows und Freigabeprozessen. Dezentrale Datenerfassung bis auf Werksebene können mit zentraler Konsolidierung kombiniert werden. Integrierte Datenbanken mit über 9.000 Emissionsfaktoren, flexible Import- und Schnittstellenfunktionen sowie automatische Berechnungen erleichtern die operative Umsetzung. Übersichtlich aufbereitete Dashboards schaffen Transparenz, während Prüffähigkeit und vollständige Nachvollziehbarkeit eine belastbare und auditierbare Berichterstattung sicherstellen.

Jetzt kostenlose Demo buchen und mehr erfahren

Vereinbaren Sie einen Termin mit unseren Expert:innen